Laut einer Studie des Instituts der deutschen Wirtschaft (IW) hat sich die Anzahl der ausstehenden Aktien in Deutschland in den letzten Jahren um ca. 37% reduziert. Das gleiche Phänomen beobachtet es auch in den USA und Großbritannien.

Das immer mehr Aktien vom Markt verschwinden, hat laut der Studie vor allem einen Grund: Übernahmen. Immer mehr Firmen übernehmen andere. Die Übernahme von Kuka durch das chinesische Unternehmen Midea ist wohl das jüngste und bekannteste Beispiel für Deutschland.

Vor ca. einem Jahr durfte ich an einem Vortrag über die aktuelle Bewertung des Aktienmarktes als Zuhörer teilnehmen. Laut dem Referenten waren zu diesem Zeitpunkt Aktien schon recht teuer, und er begründete das zum Teil mit der steigenden Anzahl von Firmenübernahmen. Nach dessen Aussage hat die Anzahl der Firmenübernahmen wieder das gleiche Niveau wie in 1999-2000 erreicht, und dieses wäre als negatives Signal für die zukünftige Aktienkursentwicklung zu werten.

Kann ich die Situation von damals mit der heutigen vergleichen? M. E. kann ich das nicht, da sich zur Jahrtausendwende die Anzahl der Aktien deutlich erhöhte und jetzt reduziert hat.

Warum ist das so, und was hat der Zins damit zu tun?

Folgende Überlegung:

Uns gehören 50% der Anteile an einem Unternehmen.

Das Unternehmen macht einen Gewinn von 1.000 Euro. Insgesamt existieren 100 Aktien, so dass der Gewinn pro Aktie 10 Euro entspricht (Gewinn 1.000 / Anzahl der Aktien 100). Da uns 50 Aktien (50% von 100) gehören, beträgt unsere Gewinn 500 Euro (50 Aktien * 10 Euro Gewinn pro Aktie) im aktuellen Jahr. Der Aktienkurs ist aktuell bei 100 Euro. D.h. die Gewinnrendite des Unternehmens beträgt 10% (Gewinn 1.000/ 10.000 Euro Unternehmenswert (100 Aktien* 100 Kurs)).

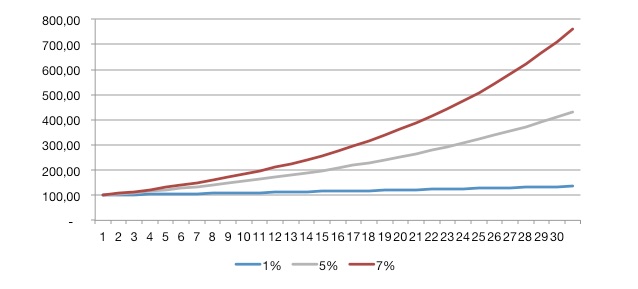

Aufgrund des niedrigen Zinsumfeldes können wir uns zu 1% am Kapitalmarkt finanzieren. Das entspricht in etwa der aktuellen Rendite einer Unternehmensanleihe von der Daimler AG mit einer Restlaufzeit von ca. 9 Jahren. Wir nehmen 5.000 Euro Fremdkapital zu 1% auf und kaufen damit die anderen 50 Aktien des Unternehmens, so dass uns in Zukunft 100% des Unternehmens gehören.

Dadurch erzielen wir zukünftig statt 500 Euro Gewinn einen Gewinn von 950 Euro (1.000 Euro abzüglich der Fremdkapitalkosten in Höhe von 50 Euro (5.000 Fremdkapital * 1% Zinsen).

Im Ergebnis haben wir unseren Gewinn beinah verdoppelt und die Anzahl der ausstehenden Aktien auf Null reduziert. Den Kapitaldienst können wir problemlos aus dem um 450 Euro höheren Gewinn bedienen.

Die gleiche Überlegung bei einem Zins von 6% und einer Gewinnrendite von 2%, wobei wir nur den Unternehmenswert verändern. Diese Annahmen entsprechen der Situation von 1999-2000.

Bei einem Gewinn von 1.000 Euro und einer Gewinnrendite von 2% beträgt der Unternehmenswert 50.000 Euro (1000/ 50.000 = 0,02).

Anstatt 5.000 Euro müssen wir jetzt 25.000 Euro aufnehmen und dafür 6% Zinsen bezahlen.

Unsere Fremdkapitalkosten betragen dann 1.500 Euro (25.000 Fremdkapital * Zinsen 6%) und übersteigen unseren zukünftigen zusätzlichen Gewinn um 1000 Euro (500 Euro zusätzlichen Gewinn -1.500 Euro Zinsen).

Wir sehen, in dieser Konstellation von Zins und Gewinnrendite machen wir statt einem Gewinn einen Verlust. Wir müssten den kaufmännischen Sachverstand beiseite schieben, wenn wir unter diesen Bedingungen die Unternehmensübernahme mit Geld bzw. in Cash bezahlen. Alternativ könnten wir diese Übernahme auch mit Eigenkapital anstatt mit Fremdkapital bezahlen. Aber auch dann hatten wir hohe Opportunitätskosten, da wir das Geld alternativ zu ca. 5% sicher in Staatsanleihen (Umlaufrendite) anlegen konnten.

Bei diesen Bedingungen zur Jahrtausendwende wurden Übernahmen mit Aktien des Unternehmens, welches das andere Unternehmen übernahm bezahlt. D. h., das Unternehmen (A) bezahlte die Inhaber des Unternehmens (B) mit Aktien des Unternehmens (A). Damit die Inhaber des Unternehmens (B) dieser Übernahme zustimmten, erhielten sie für ihre Aktien mehr (A) Aktien als die (B) Aktie wert war.

Bei einem Aktienkurs der Aktie (A) in Höhe von 100 Euro und einem Aktienkurs der Aktie (B) in Höhe von 100 Euro erhielten die Inhaber des Unternehmens (B) dann zum Beispiel 1,1 (A) Aktien für eine (B) Aktie, was einer Kapitalerhöhung entsprach.

Im Ergebnis wurde damit die Anzahl der ausstehenden Aktien insgesamt erhöht.

Der wesentliche Unterschied bei den Unternehmensübernahmen von heute zur Jahrtausendwende ist, dass sich die Anzahl der ausstehenden Aktien reduziert und nicht erhöht. Im Ergebnis haben wir es mit einer Reduzierung des Angebotes zu tun.

Gleichzeitig steigt aufgrund des niedrigen Zinsumfeldes die Nachfrage nach Aktien. Bei einem Zins nah zu Null, muss der Anleger heute in Aktien investieren, um eine positive Rendite erzielen zu können.

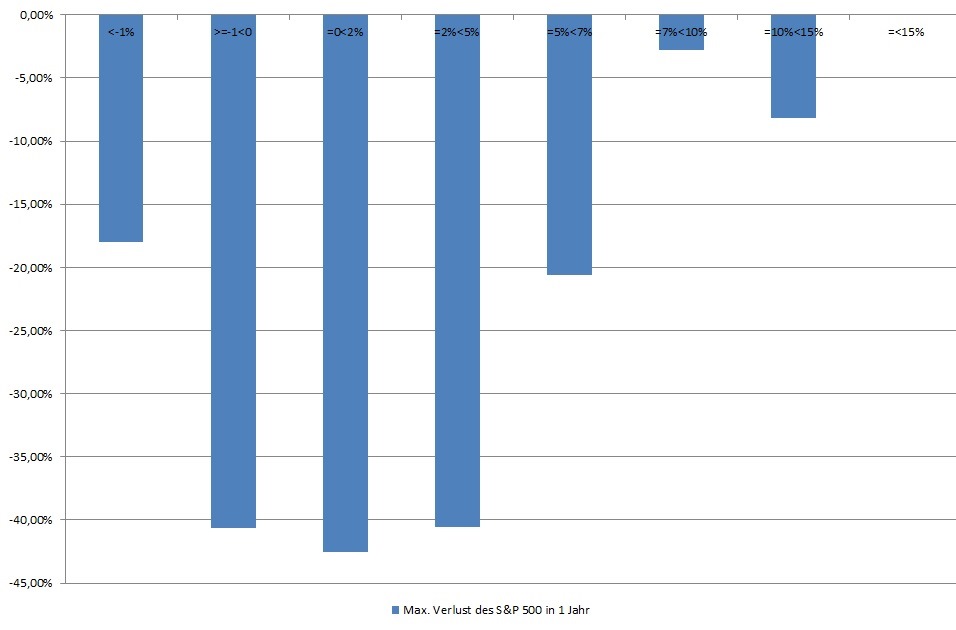

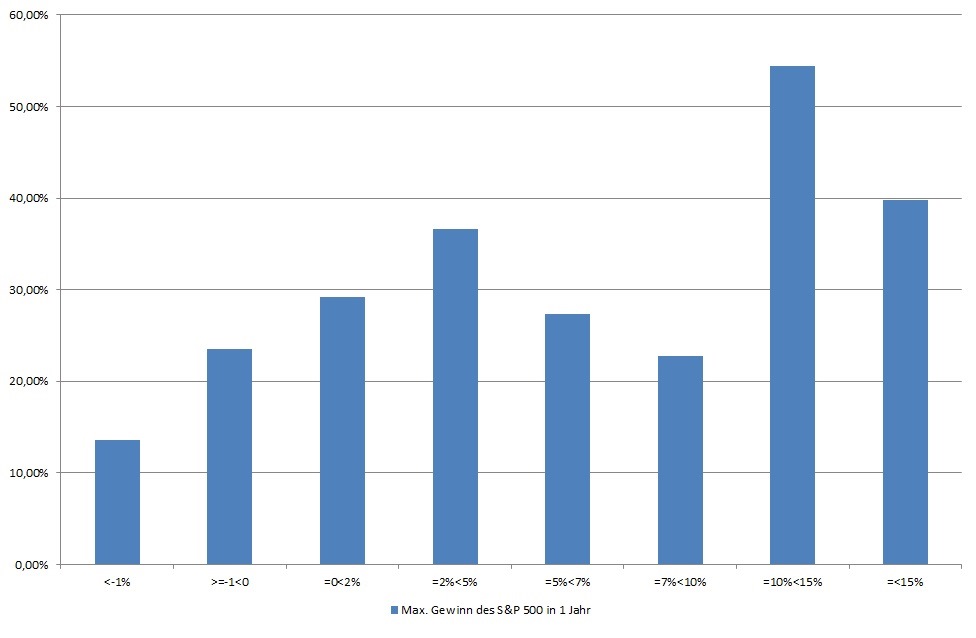

Eine Reduzierung des Angebots bei steigender Nachfrage hat sich in jüngster Vergangenheit und wird sich wahrscheinlich auch zukünftig positiv auf die Aktienkursentwicklung auswirken.

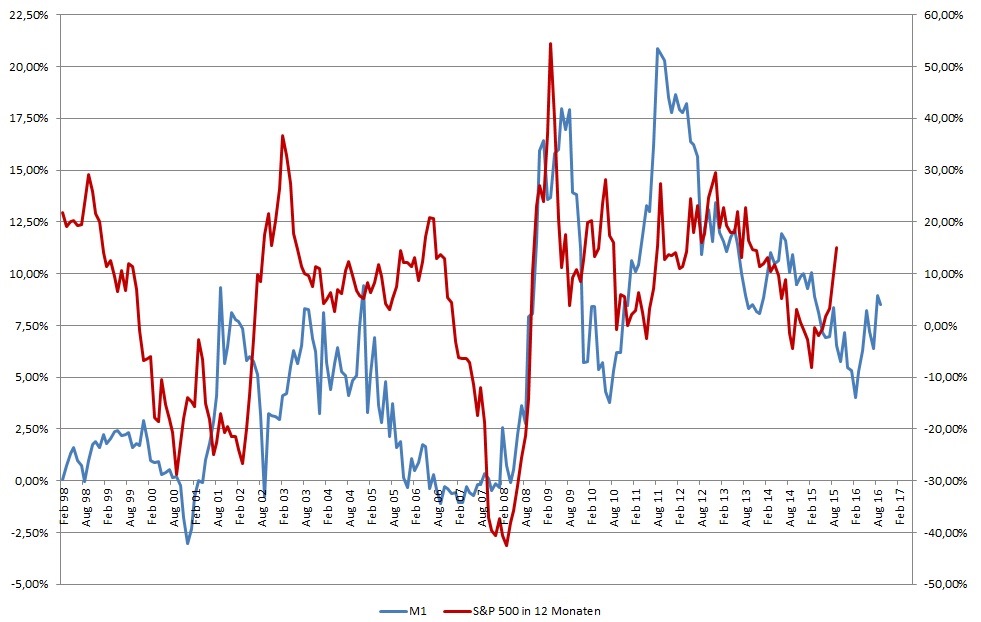

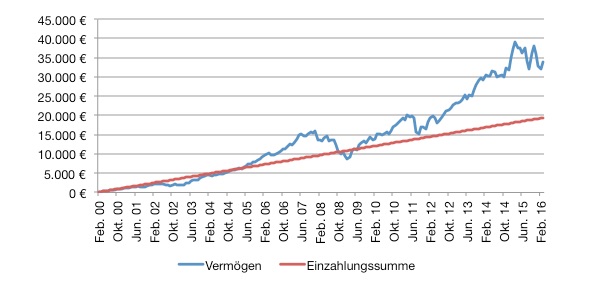

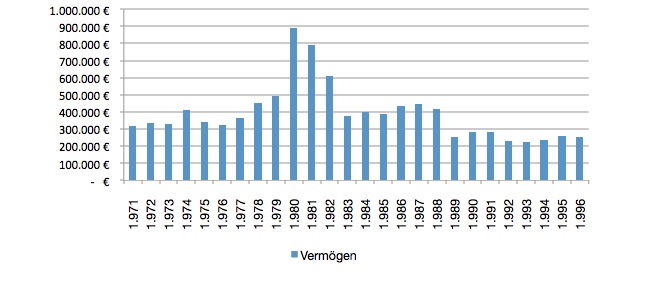

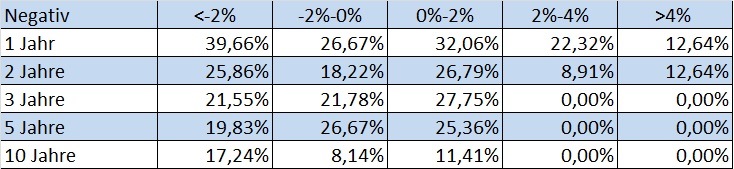

Quelle: Macrobond, Grüner Fisher Investments

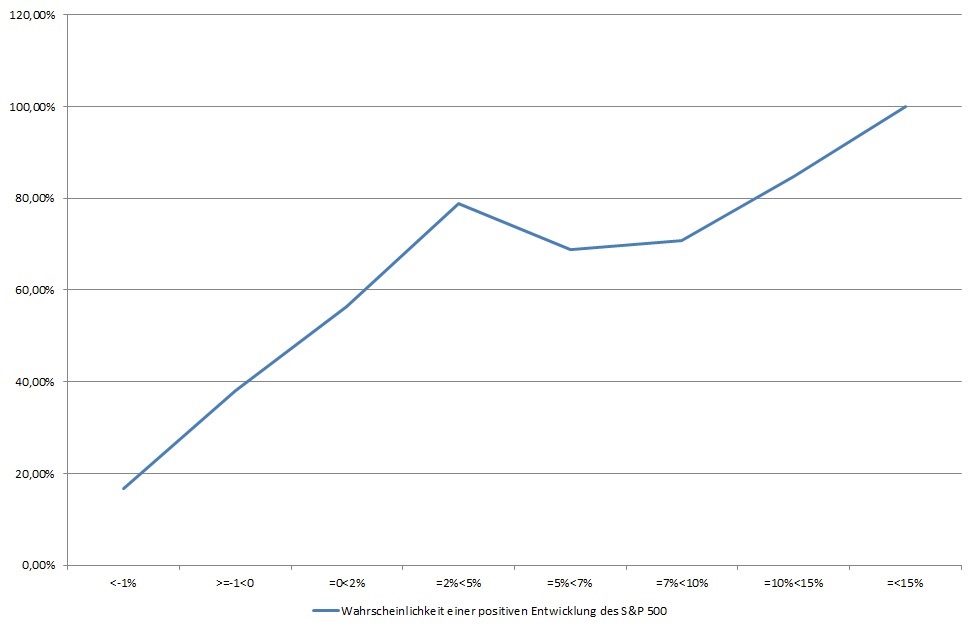

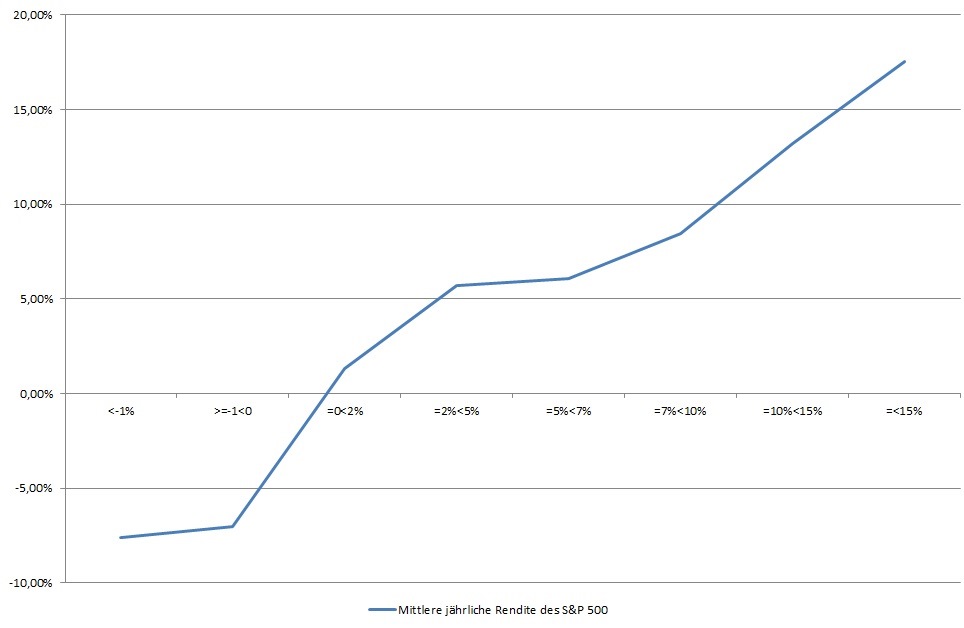

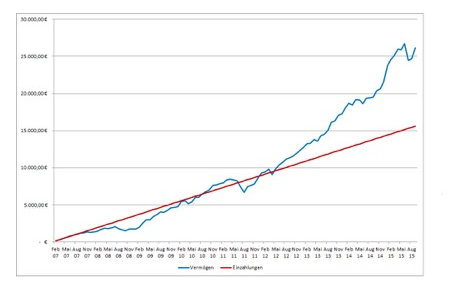

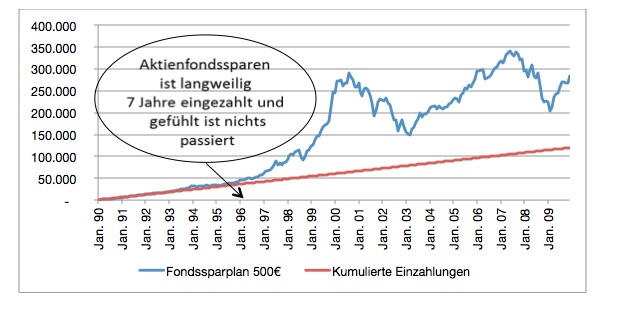

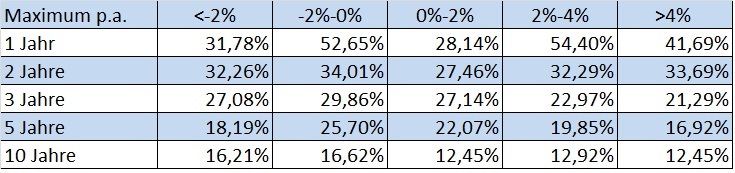

Quelle: Macrobond, Grüner Fisher Investments