Als Risikoprämie bezeichne ich die Differenz der durchschnittlichen Gewinnrendite des S&P 500 (US-Aktienindex) abzüglich des risikolosen Zinses von US-Staatsanleihen mit einer Laufzeit von 10 Jahren.

Ist die Gewinnrendite des S&P 500 höher als der Zins haben wir eine positive Prämie. Ist die Gewinnrendite niedriger folgt daraus eine negative Risikoprämie.

http://eu.spindices.com/indices/equity/sp-500 https://www.federalreserve.gov/econres.htm

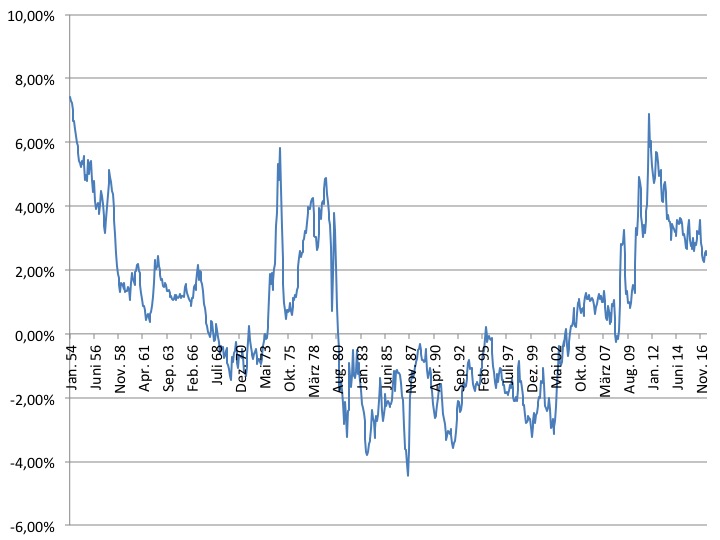

Die dargestellte Grafik zeigt die Risikoprämie des S&P 500 seit 1954.

Phasen einer positiven Risikoprämie signalisieren einen preiswerten Aktienmarkt. Bei einer negativen Risikoprämie ist der Aktienmarkt eher als überbewertet zu interpretieren.

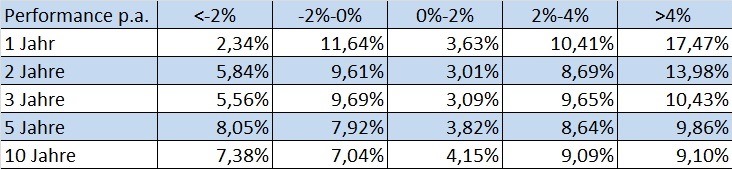

Folgende Tabelle beschreibt die Performance per anno des S&P 500 in den Folgejahren.

In Phasen einer negativen Risikoprämie von kleiner als minus 2% betrug die durchschnittliche Rendite des S&P 500 im Folgejahr 2,34%. Zum Vergleich: Bei einer positiven Risikoprämie des Aktienmarktes von über 4% war die durchschnittliche Rendite des S&P 500 17,47% in den folgenden 12 Monaten.

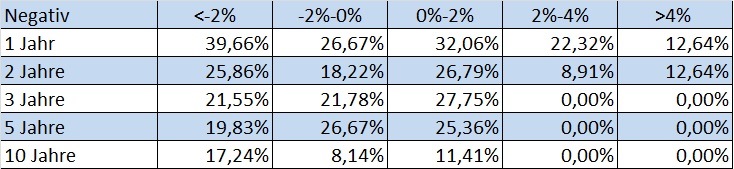

Aber nicht nur die Wahrscheinlichkeit einer geringeren zukünftigen Rendite steigt in Phasen einer negativen Risikoprämie, sondern auch das Verlustrisiko nimmt bei einer negativen Prämie des Aktienmarktes zu.

So betrug die Wahrscheinlichkeit von zukünftig fallenden Kursen des S&P 500 bei einer negativen Risikoprämie des Aktienmarktes in den kommenden 12 Monaten ca. 40%. Das Kursverlustrisiko war auch nach 10 Jahren noch immer negativ bei ca. 18%.

In Phasen einer hohen historischen Risikoprämie von über 4% fiel das Kursverlustrisiko in den nächsten 12 Monaten auf ca. 12% und bereits nach 3 Jahren auf Null.

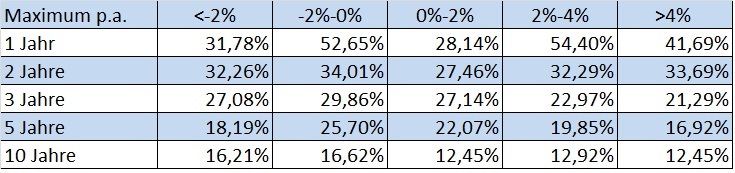

Folgende Tabelle zeigt uns aber auch, dass das Bewertungsmodell der Risikoprämie zur Analyse des Aktienmarktes für sich nicht alleine verwendet werden sollte.

Obwohl die historischen Daten zeigen, dass in Phasen einer negativen Risikoprämie das Kursverlustrisiko des Aktienmarktes steigt, so können wir den Daten ebenfalls entnehmen, dass die zukünftige Kursentwicklung in diesen Phasen sehr positiv sein kann.

Ursache dafür ist die Gewinnentwicklung von Unternehmen. Bei einer Investition in Staatsanleihen kaufen wir uns einen festen Zins. Bei einer Anlage in Unternehmensanteilen werden wir an den zukünftigen Unternehmensgewinnen beteiligt, die tendenziell schwanken und dynamisch steigen können.

Das Bewertungsmodell der Risikoprämie zur Analyse des Aktienmarktes zeigt uns im wesentlichen, wann bei einer Investition in den Aktienmarkt Vorsicht geboten ist und wann wir beim Kauf von Aktien durchaus „gierig“ sein können.

Aktuell befinden wir uns mit einer Risikoprämie von über 2% bei einer Anlage in Aktien in der Komfortzone.