Das Herz der Wirtschaft ist nicht nur der Zins. Die Struktur der Zinsen ist für den zukünftigen Verlauf einer Volkswirtschaft von entscheidender Bedeutung.

Dabei ist die Zinsstruktur normalerweise steigend, was auch der Logik des Zinses und der Risiken entspricht. Umso länger die Laufzeit eines Kredites (Anleihe), desto höher ist das Risiko eines Kreditausfalles für den Gläubiger.

Ab und zu entspricht die Zinsstruktur aber nicht dieser Logik. Nämlich dann, wenn der Zins für eine kurze Laufzeit eines Darlehens gleich oder höher ist, als der für eine lange Laufzeit. In diesen Fällen spricht man von einer flachen oder inversen Zinsstruktur.

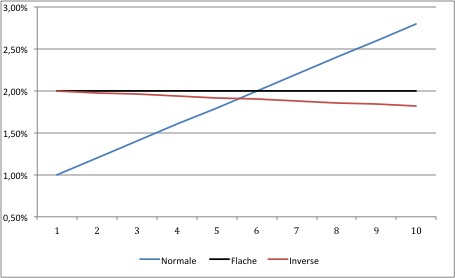

Die folgende Grafik zeigt eine normale, flache und inverse Zinsstrukturkurve.

Aber warum ist die Struktur der Zinsen so wichtig für den zukünftigen Verlauf der Wirtschaft?

Das hat im wesentlichen mit dem Angebot und der Nachfrage von Krediten zu tun.

Das klassische Bankengeschäft ist die Vergabe von Krediten. Dazu muss eine Bank nicht eins zu eins ihr eigenes Geld verleihen. Eine Bank verwendet nur einen geringen Anteil an eigenem Geld und refinanziert sich selbst über Kredite. Normalerweise refinanzieren sich Banken kurzfristig und verleihen langfristig das Geld. Die Differenz zwischen dem langfristigen und dem kurzfristigen Zins ist dann ihre Bruttomarge. Unter dieser Voraussetzung hat eine Bank das Interesse Kredite anzubieten.

Der Kreditnehmer ist bereit einen höheren Zins zu bezahlen, indem das Zinsänderungsrisiko auf den Kreditgeber übertragen wird. Durch die Nachfrage nach einem langfristigen Kredit sichert er sich einen festen Zins. Das Zinsänderungsrisiko muss dann von der Bank gemanagt und getragen werden.

Bei einer flachen Zinsstrukturkurve fällt die Zinsmarge für die Bank weg. Bei dieser Situation hat keine Bank ein Interesse ein Kreditgeschäft einzugehen. Das führt dazu, dass die Angebotsseite völlig zum Erliegen kommt. Und ohne Kredite kommt es zum Stillstand in der Wirtschaft, weil sämtliche Investitionen und Konsumausgaben mit Eigengeld bezahlt werden müssen.

Da die inverse Zinsstrukturkurve meistens sehr flach ausfällt, verhält es sich hier wie bei der flachen Zinsstrukturkurve.

Eine flache und fallende Zinsstruktur führt zum Stillstand des Kreditmarktes und dadurch zur Aufschiebung von Investitionen und Konsumausgaben.

Welche Auswirkungen hat das auf den zukünftigen Verlauf des Aktienmarktes? Ein Stopp der Investitions- und Konsumausgaben lässt Böses erahnen.

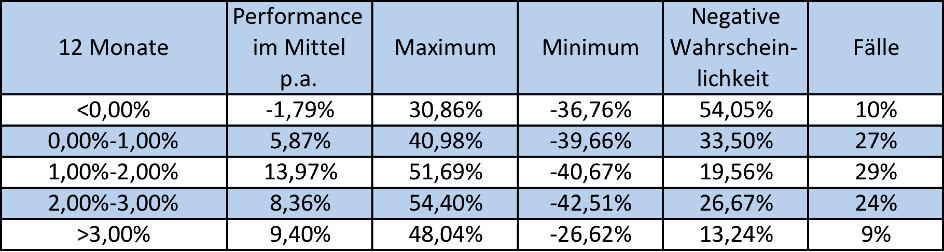

Die folgenden Tabellen zeigen die Auswirkungen der normalen und inversen Zinsstruktur auf den Aktienmarkt in der Vergangenheit.

Zur Analyse wurden die monatlichen Zins- und Kursdaten der U.S. 10-Year Bond Yield, U.S. 3-Month Bond Yield und des S&P 500 seit 1954 verwendet.

http://eu.spindices.com/indices/equity/sp-500 https://www.federalreserve.gov/econres.htm

Die Performance des S&P 500 betrug im Mittel -1,79% in den zukünftigen 12 Monaten, wenn die Zinsdifferenz (U.S. 10-Year Bond Yield – U.S. 3-Month Bond Yield) der langfristigen abzüglich der kurzfristigen negativ war. Seit 1954 waren in 10% der Zeiträume die langfristigen niedriger als die kurzfristigen Zinsen. Die Wahrscheinlichkeit, dass der Aktienmarkt sich in den kommenden 12 Monaten negativ entwickelte lag bei 54%.

Bei einer positiven steilen Zinsstruktur von über 3% war die durchschnittliche Performance des S&P 500 über 9% für die kommenden 12 Monate. Das Ereignis einer negativen Wertentwicklung betrug nur 13%.

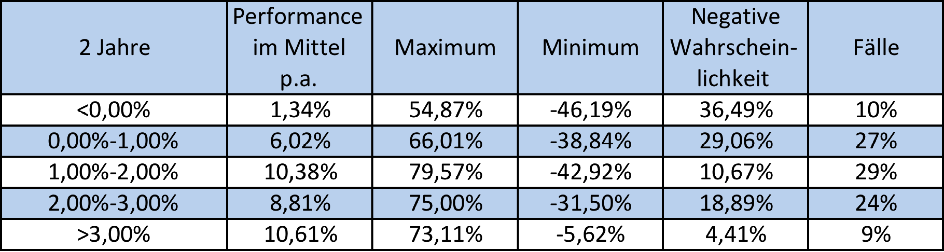

Schaut man sich die Entwicklung des S&P 500 für die kommenden 2 Jahre an, dann wird die Aussage der Zinsstruktur und deren Auswirkungen auf den zukünftigen Verlauf des Aktienmarktes noch deutlicher.

http://eu.spindices.com/indices/equity/sp-500 https://www.federalreserve.gov/econres.htm

Wir sehen anhand der Tabelle, dass mit zunehmender Steigung der Zinsstrukturkurve die Verlustwahrscheinlichkeit deutlich abnimmt und die Performance des S&P 500 zunimmt.

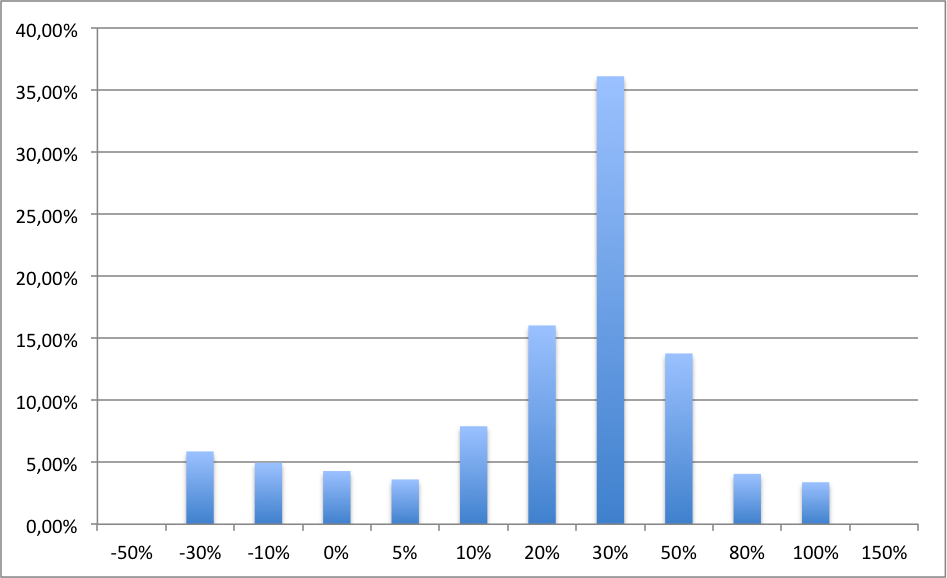

Folgende Grafik zeigt die Verteilung der Performance des S&P500 in den kommenden 3 Jahren bei einer normalen Zinsstruktur an.

http://eu.spindices.com/indices/equity/sp-500 https://www.federalreserve.gov/econres.htm

Bei einer normalen oder auch steilen Zinsstrukturkurve war die Performance des S&P500 beinahe immer positiv in den folgenden 3 Jahren. Gerade einmal 10% der Zeiträume waren negativ, die Hälfte davon nur im einstelligen Bereich. Mehr als 70% der Fälle hatten eine positive Wertentwicklung von über 20% nach 3 Jahren. Die Mehrheit der Zeiträume hatten eine Kursentwicklung von 30 bis 50% zur Folge.

Ein Blick auf die Zinsstrukturkurve garantiert uns zwar keinen hundertprozentigen Erfolg. Auch bei einem steilen Verlauf der Zinsstrukturkurve kann die Kursentwicklung des Aktienmarktes negativ sein. Ebenso kam es in der Vergangenheit vor, dass der Aktienmarkt sich zukünftig positiv entwickelt, obwohl die Zinsstrukturkurve invers war.

Die Zinsstruktur zur Analyse des Aktienmarktes kann uns bei der Entscheidungsfindung helfen, wann man vorsichtig und wann man optimistisch in seiner Anlageentscheidung in Aktien sein sollte. Aktuell beträgt die Zinsdifferenz der US-Notes 1,2%.